Απάντηση Χατζηδάκη για τα «κόκκινα δάνεια»: Οι ρυθμίσεις του εξωδικαστικού μηχανισμού κινούνται πλέον σε επίπεδα ιστορικού υψηλού

Απάντηση στους έντεκα βουλευτές της ΝΔ που έκαναν ερώτηση στη Βουλή για τα «κόκκινα δάνεια» δίνει το υπ. Εθνικής Οικονομίας και Οικονομικών.

«Οι ρυθμίσεις του εξωδικαστικού μηχανισμού κινούνται πλέον σε επίπεδα ιστορικού υψηλού. Τον Αύγουστο του 2024 συνολικά καταγράφονται πλέον, 22.214 επιτυχείς ρυθμίσεις για αρχικές οφειλές ύψους 7,52 δισ. ευρώ, ενώ σε σχέση με τον Αύγουστο του 2023, έχει καταγραφεί αύξηση των ρυθμίσεων κατά +50,36%», αναφέρει μεταξύ άλλων ο υπουργός Οικονομίας και Οικονομικών Κωστής Χατζηδάκης.

Συγκεκριμένα ο κ. Χατζηδάκης αναφέρει στην απάντησή του:

Σε απάντηση της υπ’ αρ, 6824/17.9.2024 Ερώτησης που κατέθεσαν οι ανωτέρω Βουλευτές σας γνωρίζουμε ότι: Το Υπουργείο Εθνικής Οικονομίας και Οικονομικών, με προσοχή εξετάζει κάθε ερώτημα, πρόταση και διαμαρτυρία σε σχέση με την οικονομική πολιτική.

Ο δημοκρατικός διάλογος και πολύ περισσότερο, η κοινοβουλευτική διαδικασία, είναι ιδιαίτερης αξίας και μπορούν να διευκρινίσουν και να βελτιώσουν και πολιτικές.

Σε σχέση με τη συγκεκριμένη ερώτηση, η Κυβέρνηση της Νέας Δημοκρατίας παρέλαβε το 2019 μια άνευ προηγουμένου κατάσταση -όχι μόνο για τα εθνικά, αλλά και για τα ευρωπαϊκά δεδομένα- σε σχέση με τα κόκκινα δάνεια ως αποτέλεσμα της δεκαετούς κρίσης που προηγήθηκε. Θέτοντας αμέσως το ζήτημα σε προτεραιότητα υιοθέτηση μια σειρά πρωτοβουλιών (όπως ήταν οι νόμοι 4738/2020, 4818/2021, 4912/2022, 5024/2023, 5043/2023, 5072/2023) , για το ζήτημα αυτό μετά από διαβούλευση με τους κοινωνικούς φορείς, με υιοθέτηση καλών διεθνών πρακτικών και με στήριξη από την Κοινοβουλευτική Ομάδα της Νέας Δημοκρατίας.

Χάρη σε αυτές τις πρωτοβουλίες, το ποσοστό των κόκκινων δανείων στις τράπεζες που ξεπερνούσε το 40% το 2019, περιορίστηκε σε 7,5% το 2024.

Το 2019, τα μη εξυπηρετούμενα δάνεια ανέρχονταν σε 92,2 δις ευρώ, ενώ το 2024 στο α’ τρίμηνο, τα μη εξυπηρετούμενα δάνεια προς Τράπεζες και Servicers έχουν μειωθεί σε 70,4 δις ευρώ. Το 2019 τα μη εξυπηρετούμενα δάνεια ήταν περίπου στο 50% του συνολικού ύψους των δανείων της οικονομίας, ενώ σήμερα το ποσοστό αυτό έχει πέσει σημαντικά, στο 32%. Η βελτίωση αυτή είναι πολύ σημαντική και αναγνωρίζεται από όλους τους διεθνείς οργανισμούς που ασχολούνται με την οικονομία.

Μετά τις εκλογές του 2023, η Κυβέρνηση, με τη στήριξη της Βουλής, ενίσχυσε ακόμη περισσότερο το σχετικό οπλοστάσιό της με διάφορες επιπλέον πρωτοβουλίες μεταξύ των οποίων ήταν οι νέες υποχρεώσεις που επιβλήθηκαν στους servicers και η ενίσχυση του εξωδικαστικού μηχανισμού -όπου διευρύνθηκε η περίμετρός του, κατέστη κατ’ ουσίαν υποχρεωτικός για όλους προς όφελος των ευάλωτων συμπολιτών μας, καθώς επίσης υποχρεωτικός και ευνοϊκότερος για τα άτομα με αναπηρία).

Ως αποτέλεσμα, οι ρυθμίσεις του εξωδικαστικού μηχανισμού κινούνται πλέον σε επίπεδα ιστορικού υψηλού. Τον Αύγουστο του 2024 συνολικά καταγράφονται πλέον, 22.214 επιτυχείς ρυθμίσεις για αρχικές οφειλές ύψους 7,52 δισ. ευρώ, ενώ σε σχέση με τον Αύγουστο του 2023, έχει καταγραφεί αύξηση των ρυθμίσεων κατά +50,36%. Ακόμη περισσότερο, υπενθυμίζεται πως το 2019, οι αντίστοιχες ρυθμίσεις το εξωδικαστικού μηχανισμού κυμαίνονταν σε απογοητευτικά επίπεδα των μόλις 2.200 ρυθμίσεων, συνολικά. Σε σχέση με τα επιμέρους ερωτήματα της κοινοβουλευτικής Ερώτησης, παρατίθεται λεπτομερής απάντηση της αρμόδιας Γενικής Γραμματείας. Σημειώνεται εδώ ότι διάφορες από τις προτάσεις της Ερώτησης ήδη εφαρμόζονται (όπως π.χ. η δημοσίευση στατιστικών στοιχείων, η προδικασία πριν την επιβολή κατάσχεσης, η υποχρεωτική λειτουργία πλατφόρμας προσωποποιημένης ενημέρωσης για τους δανειολήπτες). Η Ερώτηση, όμως, δίνει τη δυνατότητα στο Υπουργείο Εθνικής Οικονομίας και Οικονομικών να υπενθυμίσει αυτές τις πολιτικές, προκειμένου να τις πληροφορηθούν όσοι δανειολήπτες δεν τις γνωρίζουν.

Άλλες, επίσης, προτάσεις που έχουν ως πυρήνα την επιστροφή σε βασικές αρχές του λεγόμενου «Νόμου Κατσέλη» (όπως π.χ. ο μη αντικειμενικός προσδιορισμός του χρήζοντος προστασίας δανειολήπτη και οι καθυστερήσεις στη συζήτηση της υπόθεσης από τα δικαστήρια), θα παραγνώριζαν ή θα επανέφεραν τις στρεβλώσεις που η πείρα απέδειξε πως ορισμένες από αυτές τις ρυθμίσεις, προκάλεσαν σε όλο το σύστημα. Σε αρκετές μάλιστα περιπτώσεις, θα έβλαπταν τους δανειολήπτες, διότι θα τους επιβάρυναν με περισσότερους τόκους. Η προστασία της κατοικίας των πραγματικά ευάλωτων είναι κοινή προτεραιότητα όλων μας. Το Υπουργείο Εθνικής Οικονομίας και Οικονομικών διεξήγε πρόσφατα σχετική ενημερωτική εκστρατεία, προκειμένου όλοι οι ενδιαφερόμενοι δανειολήπτες να γνωρίζουν τα δικαιώματά τους. Η αντιμετώπιση αυτού του κρίσιμου ζητήματος είναι προτεραιότητα της Κυβέρνησης – όχι μόνον σε θεωρητικό επίπεδο, αλλά με σειρά πρωτοβουλιών, οι οποίες περιγράφονται αναλυτικά στην απάντηση της αρμόδιας Γενικής Γραμματέως. Στην ίδια απάντηση, παρατίθενται σε μεγάλη έκταση, στοιχεία για όλους τους προβληματισμούς των συναδέλφων βουλευτών, οι οποίοι συντελούν στο να διευκρινιστεί περαιτέρω το κοινωνικό αυτό ζήτημα».

Η Γενική Γραμματέας Διαχείρισης Ιδιωτικού Χρέους Θεώνη Αλαμπάση στην απάντησή της αναφέρει:

1. Tο Υπουργείο Εθνικής Οικονομίας και Οικονομικών λαμβάνει υπόψη του ότι οι οικονομικές δυνατότητες των πολιτών και των επιχειρήσεων, που δραστηριοποιούνται σε όλο το εύρος της οικονομίας, δεν είναι οι ίδιες και ότι η λήψη μέτρων οικονομικής ενίσχυσης και η παροχή οικονομικών διευκολύνσεων για την περαιτέρω στήριξή τους είναι καταλυτικής σημασίας για τη κοινωνική συνοχή.

Έτσι, στο πλαίσιο των αρμοδιοτήτων του, έχει ήδη προβεί σε στοχευμένες ενέργειες και πλήθος μέτρων ανακούφισης και διευκόλυνσης όλων των οφειλετών και δανειοληπτών, με σκοπό την αντιμετώπιση του προβλήματος του ιδιωτικού χρέους.

2. Σε ό,τι αφορά στα στοιχεία του ιδιωτικού χρέους, θα πρέπει να επισημανθεί ότι από το 2019 το Ληξιπρόθεσμο Ιδιωτικό Χρέος ως % του συνολικού Ιδιωτικού Χρέους έχει παρουσιάσει σημαντική μείωση σχεδόν 10 ποσοστιαίων μονάδων, κλείνοντας σε 60,3% το Q1 2024 δείχνοντας έτσι την αποκατάσταση όσον αφορά στην εύρυθμη εξυπηρέτηση των οφειλών. Επιπλέον, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος που δημοσιεύονται στην ιστοσελίδα

{https://www.bankofgreece.gr/statistika/nomismatikh-kai-trapezikh-statistiki/etaireies-diaxeirishs-apaithsewn-apo-daneia-kai-pistwseis-(edadp)} και αφορούν σε στοιχεία Μαρτίου 2024 τα μη εξυπηρετούμενα δάνεια προς χρηματοδοτικούς φορείς ανέρχονται σε 70,4 δις το πρώτο τρίμηνο του 2024, όταν το αντίστοιχα το 2019 ανερχόταν σε 92,2 δις.

Επιπλέον στην ευρύτερη εικόνα του χρηματοπιστωτικού τομέα στην οικονομία, παρατηρείται ραγδαία βελτίωση σε ό,τι αφορά στη μείωση μη-εξυπηρετούμενων δανείων. Το 2019 τα μη εξυπηρετούμενα δάνεια ήταν περίπου στο 50% του συνολικού ύψους των δανείων της οικονομίας, ενώ σήμερα το ποσοστό αυτό έχει πέσει σημαντικά, στο 32%.

3. Προκειμένου να αντιμετωπισθεί το μείζονος σημασίας ζήτημα της αστικής και εμπορικής αφερεγγυότητας, το οποίο καλούνται να αντιμετωπίσουν και να διαχειριστούν όλοι οι Έλληνες πολίτες τα τελευταία χρόνια, η Πολιτεία ανέλαβε και συνεχίζει να αναλαμβάνει σημαντικές νομοθετικές πρωτοβουλίες, θεσπίζοντας, αφενός μόνιμα εργαλεία διευθέτησης του ιδιωτικού χρέους εναρμονισμένα με την ευρωπαϊκή νομοθεσία, όπως το Ν. 4738/2020 «Νέο Θεσμικό Πλαίσιο Ρύθμισης Χρεών, Πτώχευσης και Απαλλαγής Φυσικών και Νομικών Προσώπων από τα Χρέη– 2η Ευκαιρία, τον Κώδικα Δεοντολογίας Ν. 4224/2013, αφετέρου Προγράμματα ενίσχυσης και υποστήριξης πληττόμενων δανειοληπτών ή πολιτών, οι οποίοι έχουν περιέλθει σε συνθήκες ευαλωτότητας (λ.χ. Νόμος 4916/2022 άρθρα 13 επ. «Ενδιάμεσο Πρόγραμμα Κρατικής Στήριξης Πρώτης Κατοικίας Ευάλωτων Νοικοκυριών»).

Επί των ερωτημάτων που τίθενται συγκεκριμένα, σας γνωρίζουμε τα κάτωθι:

1. Από τις ρυθμίσεις που επιτεύχθηκαν μέσω του εξωδικαστικού μηχανισμού πόσες αφορούν τα χρηματοπιστωτικά ιδρύματα και πόσες εξ’ αυτών αφορούν οφειλέτες ευάλωτους και άτομα με αναπηρία;

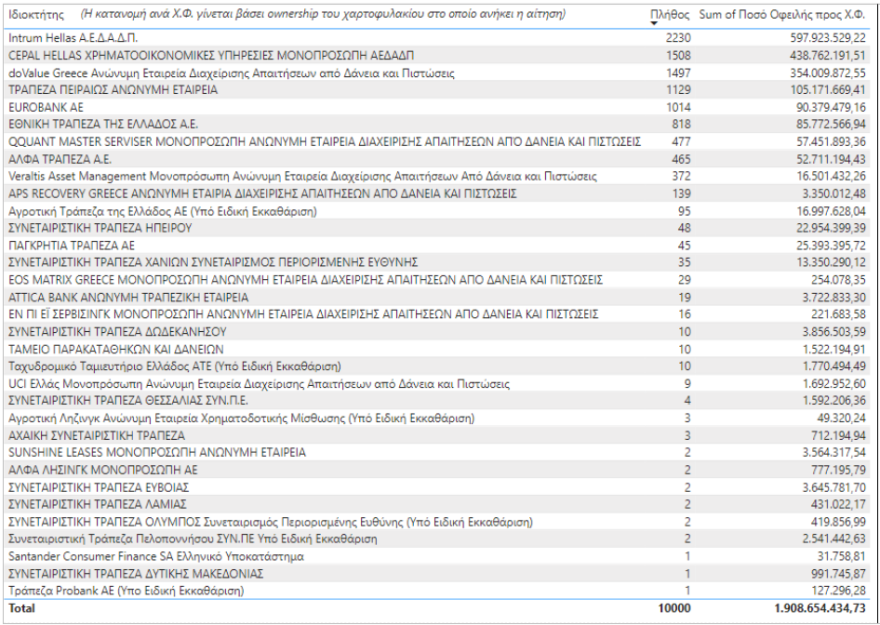

Απάντηση: Καταρχάς θα πρέπει να επισημανθεί ότι στο πλαίσιο της απόλυτης διαφάνειας και ενημέρωσης, τα στοιχεία επί του συνόλου των ρυθμίσεων με όλα τα ιδιαίτερα χαρακτηριστικά (γεωγραφική κατανομή, φυσικά ή νομικά πρόσωπα και επιτηδευματίες ή μη) δημοσιεύονται σε μηνιαία βάση από τη Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού χρέους και είναι αναρτημένα στην ιστοσελίδα της. Σημειωτέον δε ότι στο πλαίσιο ενίσχυσης της διαφάνειας και έντασης του ανταγωνισμού μεταξύ των πιστωτών για την επαύξηση των ρυθμίσεων, ξεκίνησε η ΓΓ και δημοσιεύει ονομαστικά ανα πιστωτή τις επιτευχθείσες ρυθμίσεις, καθώς και τα ποσοστά εγκρισιμότητας ανα πιστωτή σε μηνιαία βάση. Συνεπώς, επί του συνόλου των 22.214 επιτευχθεισών ρυθμίσεων στον εξωδικαστικό μηχανισμό που αντιστοιχούν σε ποσό αρχικών οφειλών 7,52 δις, οι 10.000 είναι πολυμερείς διαπραγματεύσεις (δηλ. έχουν πιστωτές χρηματοδοτικούς φορείς) και οι υπόλοιπες είναι διμερείς, δηλ. αφορούν σε πιστωτές δημοσίου.

Η δε κατανομή των ρυθμίσεων ανα πιστωτικό ή χρηματοδοτικό ίδρυμα έχει ως εξής:

Τα αντίστοιχα στοιχεία δημοσιεύονται στην μηνιαία έκθεση προόδου του εξωδικαστικού μηχανισμού για ευάλωτους οφειλέτες, συμπεριλαμβανομένων των ατόμων με αναπηρία στα οποία αυξήθηκαν κατά 100% τα περιουσιακά και εισοδηματικά κριτήρια του ευάλωτου. Σε όλους τους ευάλωτους παρέχεται η τεκμαιρόμενη συναίνεση του συνόλου των πιστωτών, καθιστώντας για αυτούς υποχρεωτική τη χορήγηση πρότασης στον οφειλέτη. Έτσι, σύμφωνα με την έκθεση προόδου, σωρευτικά μέχρι τις 31.8.2024 υπεβλήθησαν 3.581 αιτήσεις ευάλωτων εκ των οποίων οι 1.663 είναι ολοκληρωμένες (οι λοιπές είναι σε διαδικασία χορήγησης της πρότασης) και από τις οποίες είχαν επιτυχή κατάληξη οι 1.162. Για όσους εκ των ευάλωτων είναι άτομα με αναπηρία, τα αντίστοιχα στατιστικά θα προκύψουν τους προσεχείς μήνες καθώς το μέτρο θεσμοθετήθηκε τον Ιούλιο 2024 με άμεση υλοποίηση στην ηλεκτρονική πλατφόρμα.

2. Θα νομοθετηθεί το δικαίωμα του οφειλέτη να λαμβάνει γνώση της πρόταση και αντιπρότασης ρύθμισης των οφειλών του που σχεδιάζει το υπολογιστικό εργαλείο του εξωδικαστικού μηχανισμού ρύθμισης οφειλών;

Απάντηση: Βάσει ρητής διάταξης του άρθρου 6.7 της ΚΥΑ 77697 (ΦΕΚ 2896 Β/5-7-2021), οι λύσεις ρύθμισης που προκύπτουν από τα άρθρα 5 και 6, και ειδικότερα η λύση ρύθμισης που δύναται να προκύπτει από το, κατά το άρθρο 5.2 της ΚΥΑ, υπολογιστικό εργαλείο (“η πρόταση») και η Αυτοματοποιημένη Αντιπρόταση Συμμετεχόντων Πιστωτών του άρθρου 6 της ΚΥΑ («η αντιπρόταση»), καθώς και η τυχόν ανεξάρτητη πρόταση ρύθμισης που υποβάλλεται από τον συντονιστή πιστωτή σύμφωνα με το άρθρο 3.4 της ιδίας ΚΥΑ «θα κοινοποιούνται αποκλειστικά στους συμμετέχοντες πιστωτές που καλούνται να αξιολογήσουν την αίτηση του οφειλέτη καθώς και στο Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης εφόσον συμμετέχουν και στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, αποκλειόμενης οποιασδήποτε ανακοίνωσης ή γνωστοποίησής τους εκ μέρους των ανωτέρω προς οποιονδήποτε τρίτο, περιλαμβανομένων των μη συμμετεχόντων στην συγκεκριμένη υπόθεση χρηματοδοτικών φορέων, τον οφειλέτη, την/τον σύζυγο και τα μέλη της οικογένειάς του (παρ. στ, η και θ του άρθρου 1), και οποιονδήποτε συνενεχόμενο με αυτόν, ανεξάρτητα εάν έχει υποβάλει αίτηση ρύθμισης των υποχρεώσεών του ή μη.

Η πρόταση ρύθμισης οφειλών θα υποβάλλεται στον οφειλέτη / συνοφειλέτη, καθώς και στο Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης, μετά την ολοκλήρωση της διαδικασίας αξιολόγησης και ψηφοφορίας μεταξύ των χρηματοδοτικών φορέων σύμφωνα με το άρθρο 9 της παρούσας».

Επομένως, στο θεσμικό πλαίσιο προβλέπεται η υποβολή στον οφειλέτη μόνον της πρότασης ρύθμισης οφειλών που έχει υποβληθεί από τους πιστωτές (δηλ. είτε της «πρότασης» είτε «της αντιπρότασης»), μόλις ολοκληρωθεί η ψηφοφορία και δεν πρέπει να συγχέεται με το αποτέλεσμα του υπολογιστικού εργαλείου που εμφανίζεται στους πιστωτές προκειμένου αυτοί να διαμορφώσουν άποψη και να προχωρήσουν στην ψηφοφορία. Αντίθετη προσέγγιση θα είχε ως αποτέλεσμα τη συσσώρευση προσφυγών στα δικαστήρια προκειμένου να δοθεί δικαστικά η λύση στην οποία δεν ψήφισε ο πιστωτής, με αμφίβολο αποτέλεσμα, κάτι που αποτέλεσε από τα σοβαρά λάθη του παρελθόντος ως προς τη διαχείριση του ιδιωτικού χρέους και δεν θα πρέπει να επαναληφθεί καθώς δεν έδινε οριστικές λύσεις, και σε περίπτωση απόρριψης επιβάρυνε τον οφειλέτη με σημαντική τοκοφορία. Ωστόσο, προκειμένου να λαμβάνει γνώση ο οφειλέτης για ποιο λόγο δεν του χορηγήθηκε πρόταση, εφόσον αυτή δεν δοθεί, θεσμοθετήθηκε στο ν. 4738/2020 η υποχρέωση των χρηματοδοτικών φορέων να αιτιολογούν την μη χορήγηση πρότασης, γεγονός το οποίο δημοσιεύεται στα μηνιαία στατιστικά στοιχεία της Γραμματείας.

3. Θα καταστήσετε υποχρεωτική τη συμμετοχή τραπεζών και servicers στις προβλεπόμενες διατάξεις του εξωδικαστικού μηχανισμού ρύθμισης οφειλών με εχέγγυα πραγματοποίησης ρυθμίσεων για τους δανειολήπτες;

Απάντηση: Η τεκμαιρόμενη συναίνεση των πιστωτών, δηλ. η υποχρεωτικότητα χορήγησης πρότασης ρύθμισης στο πλαίσιο του εξωδικαστικού μηχανισμού ρύθμισης οφειλών έχει ήδη θεσμοθετηθεί για τους οφειλέτες που πληρούν τα περιουσιακά και εισοδηματικά κριτήρια του ευάλωτου οφειλέτη. Μάλιστα τα κριτήρια αυτά διευρύνθηκαν στο διπλάσιο για οφειλέτες που είναι ΑΜΕΑ. Η υποχρεωτικότητα του εξωδικαστικού μηχανισμού για τις ομάδες αυτές στηρίχθηκε στην υποχρέωση των πιστωτών που θεσμοθετήθηκε με το ν. 5072/2023 να διαθέτουν πολιτικές αναδιάρθρωσης οφειλών λαμβάνοντας υπόψη και τα ιδιαίτερα χαρακτηριστικά που τυχόν τεκμηριώνουν την ιδιαίτερη οικονομική δυσχέρεια και τα ειδικά προβλήματα υγείας που αντιμετωπίζουν δανειολήπτες που είναι φυσικά πρόσωπα (άρθρο 8 παρ. 2 περ. (η) ν. 5072/2023). Στις υπόλοιπες περιπτώσεις, που δεν δικαιολογούνται από ειδικά χαρακτηριστικά, η πρόταση ρύθμισης που έχει παραχθεί μέσω του αλγορίθμου, μπορεί να παρασχεθεί εφόσον συναινέσει η πλειοψηφία των πιστωτών, σύμφωνα με τα αναφερόμενα στην Ευρωπαϊκή Οδηγία 1023/2019 (άρθρο 9) την οποία και ενσωματώνει ο ν. 4738/2019.

4. Θα καταστήσετε υποχρεωτική κάποια προδικασία πριν την επιβολή της κατάσχεσης;

Απάντηση: Υφίσταται σαφές και συγκεκριμένο πλαίσιο προδικασίας πριν την επιβολή κατάσχεσης που διασφαλίζει τον μη αιφνιδιασμό του δανειολήπτη και τη δυνατότητα εξεύρεσης λύσης, μέσω του Κώδικα Πολιτικής Δικονομίας. Συγκεκριμένα ο οφειλέτης έχει στη διάθεσή του νομικά όπλα κατά της διαταγής πληρωμής, δηλ. της δικαστικής απόφασης που τον καλεί να καταβάλλει το ποσό στον πιστωτή. Έτσι μπορεί να εγείρει αντιρρήσεις κατά του ποσού της οφειλής ή τυχόν άλλων σφαλμάτων στη διαδιασία και αποφασίζει το δικαστήριο. Θα πρέπει να τελεσιδικήσει η διαταγή πληρωμής για να προχωρήσει η διαδικασία της κατάσχεσης, και ακόμα και στην περίπτωση που επιβληθεί η κατάσχεση, ο νόμος προβλέπει ότι θα πρέπει να μεσολαβήσει χρονικό διάστημα 7 μηνών μέχρι τον πρώτο πλειστηριασμό. Έτσι, ο μέσος χρόνος από την μη πληρωμή μέχρι τον πρώτο πλειστηριασμό είναι 25 μήνες (6 μήνες όπου το δάνειο τελεί σε σε προσωρινή καθυστέρηση πλέον 19 μήνες από την καταγγελία του δανείου λόγω μη πληρωμής μέχρι και τη διενέργεια του πλειστηριασμού), και σε πολλές περιπτώσεις φτάνει μέχρι τα 3 έτη. Επίσης, σε επίπεδο νομοθετικό, συμπληρωματικά στα ανωτέρω, σύμφωνα με τα εργαλεία που θεσπίστηκαν από την κυβέρνηση της Ν. Δημοκρατίας, υπάρχει αναστολή πλειστηριασμού για δύο μήνες από την υποβολή της αίτησης στον εξωδικαστικό μηχανισμό, ενώ επιπλέον για τους ευάλωτους οφειλέτες παρέχεται αναστολή πλειστηριασμού και επιδότηση του δανείου με την ένταξή τους στο ενδιάμεσο πρόγραμμα.

5. Θα ρυθμίσετε την προστασία της πρώτης κατοικίας κατά τρόπο ώστε να προστατευθεί όσο το δυνατόν μεγαλύτερος αριθμός δανειοληπτών;

Απάντηση: Ήδη μέσω των εργαλείων ρύθμισης οφειλών που έχουν θεσμοθετηθεί και παρατίθενται σωρευτικά κατωτέρω, το πρόβλημα του ιδιωτικού χρέους και των πλειστηριασμών αντιμετωπίζεται στον πυρήνα του, παρέχοντας δυνατότητες ρύθμισης οφειλών που προστατεύουν το σύνολο της περιουσίας των οφειλετών. Επιπλέον δε, ειδικά για τους ευάλωτους δανειολήπτες, ήδη παρέχεται προστασία της κύριας κατοικίας τους μέσω της ένταξής τους στο ενδιάμεσο πρόγραμμα μέχρι τη σύσταση του Φορέα Απόκτησης και Επαναμίσθωσης, ο οποίος μόλις συσταθεί θα αποτρέπει την έξωση του ευάλωτου παρέχοντας τη δυνατότητα να παραμείνει ως μισθωτής σε αυτό και λαμβάνοντας σχετικό στεγαστικό επίδομα και δυνατότητα επαναγοράς της πρώτης κατοικίας μέσα σε διάστημα 12 ετών.

Πρέπει να σημειωθεί ότι τα προηγούμενα χρόνια η προστασία της πρώτης κατοικίας είχε θεσμοθετηθεί μέσω του Ν. 3869/2010 (ο λεγόμενος «νόμος Κατσέλη») και συνακόλουθα όταν έληξε το Φεβρουάριο του 2019 τον διαδέχθηκε ένας άλλος νόμος, ο ν. 4605/2019 επί της Κυβέρνησης ΣΥΡΙΖΑ, ο οποίος περιοριζόταν σε μία συγκεκριμένη περίμετρο δανειοληπτών. Ο ν. 3869/2010 δεν προέβλεπε άρση του τραπεζικού και φορολογικού απορρήτου ώστε να κρίνεται αντικειμενικά ποιος χρήζει προστασίας. Αφετέρου, δεν έδινε οριστική λύση στο πρόβλημα του πλειστηριασμού, αλλά προέβλεπε αναστολή στα καταδιωκτικά μέτρα από την κατάθεση της αίτησης μέχρι την εκδίκαση της υπόθεσης η οποία εκτεινόταν πέρα από τη δεκαετία. Στο μεταξύ ο οφειλέτης πλήρωνε ένα πολύ μικρό μέρος της οφειλής. Όμως τα αποτελέσματα του νόμου αυτού έδειξαν ότι ποσοστό άνω του 43% επί του συνόλου των αιτήσεων στο νόμο Κατσέλη (δηλ. περί τις 60.000 από τους 140.000) κρίθηκαν από τα αρμόδια δικαστήρια ότι δεν μπορούν να τύχουν προστασίας μέσω του νόμου αυτού, καθώς κρίθηκε ότι κατά τη στιγμή της λήψης του δανείου δεν είχαν την οικονομική δυνατότητα αποπληρωμής του. Έτσι, όσοι απορρίφθηκαν ήρθαν αντιμέτωποι με συσσώρευμένες οφειλές, καθώς αναβίωσε το σύνολο των τόκων υπερημερίας που είχε παγώσει όλο το χρονικό διάστημα. Δεν μπορεί η κυβέρνηση να επαναλάβει τα λάθη του παρελθόντος που εν τέλει οδηγούν και τους ίδιους τους δανειολήπτες σε αδιέξοδο. Αντιθέτως θεσμοθέτησε νόμους και εργαλεία που επιτρέπουν την ουσιαστική εξεύρεση λύσης, τα οποία και έχουν απτά αποτελέσματα στη μείωση του ιδιωτικού χρέους.

6. Θα ελεγχθεί η καταγγελθείσα τακτική εκ μέρους των τραπεζών να εξασφαλίζουν τα κέρδη των Funds αποκτώντας από τους πλειστηριασμούς τις κατοικίες των δανειοληπτών;

Απάντηση: Η διενέργεια των πλειστηριασμών γίνεται με απόλυτη διαφάνεια και με ηλεκτρονικές διαδικασίες, μέσω της ηλεκτρονικής πλατφόρμας e auction. Η διενέργεια του πλειστηριασμού με ηλεκτρονικές μεθόδους έχει ως αποτέλεσμα την επίτευξη μεγαλύτερου ανταγωνισμού ο οποίος καταλήγει υπερ του δανειολήπτη ο οποίος ευρίσκεται αντιμέτωπος με αυτή τη δυσάρεστη κατάσταση, καθώς επιτυχγάνεται το μεγαλύτερο δυνατό τίμημα που εξασφαλίζει μεγαλύτερη απόσβεση της οφειλής του. Η συμμετοχή κάθε φυσικού και νομικού προσώπου είναι δυνατή, εφόσον πληροί τις προϋποθέσεις του νόμου και προσκομίζει τη σχετική εγγυητική επιστολή. Επίσης, στο ν. 5072/2023 προβλέφθηκε ρητώς ότι στις εταιρίες διαχείρισης απαιτήσεων «δεν επιτρέπεται η απόκτηση διαμέσου μεταβίβασης, εκχώρησης ή από εθελοντική εκποίηση ή από πλειστηριασμό, ακίνητης περιουσίας που συνδέεται με τις πιστώσεις που αυτές διαχειρίζονται».

7. Προτίθεστε να προχωρήσετε στη δημιουργία ηλεκτρονικής πλατφόρμας όπου θα συμμετέχουν δεσμευτικά όλα τα Funds και θα απαντούν υποχρεωτικά έναντι κυρώσεων, ακόμη και αφαίρεση της άδειας λειτουργίας, στους πολίτες για τα δάνειά τους που διαχειρίζονται;

Απάντηση: έχει ήδη θεσμοθετηθεί και λειτουργεί η πλατφόρμα βεβαίωσης χρηματικών οφειλών δυνάμει του άρθ. 29 παρ. 2 ν. 4738/2020 στην οποία έχει προσχωρήσει το σύνολο των πιστωτικών ιδρυμάτων, των χρηματοδοτικών φορέων αλλά και του δημοσίου (φορολογική διοίκηση και ασφαλιστικοί φορείς), όπως αυτά έχουν διασυνδεθεί με την πλατφόρμα του εξωδικαστικού μηχανισμού, και παρέχεται για πρώτη φορά το σύνολο των χρηματικών οφειλών του οφειλέτη προς αυτούς. Στο πλαίσιο αυτό έχουν εκδοθεί 11.638 βεβαιώσεις.

Πέραν και επιπλέον αυτού, στο ν. 5072/2023, θεσμοθετήθηκε η υποχρέωση των εταιριών διαχείρισης απαιτήσεων, να παρέχουν μέσω ειδικής ψηφιακής πλατφόρμας προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, και ο οφειλέτης έχει τη δυνατότητα να ελέγχει τα στοιχεία αυτά εισερχόμενος με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers (κατ’ αναλογία με το webbanking των τραπεζών). Συνεπώς, οι αγοραστές και οι διαχειριστές πιστώσεων έχουν δημιουργήσει και διαθέτουν ηλεκτρονικό σύστημα προσωποποιημένης πληροφόρησης, μέσω του οποίου παρέχουν στο δανειολήπτη άμεσα, τη στιγμή της πρόσβασής του, και με ανανέωση των στοιχείων σε μηνιαία τουλάχιστον βάση, ενημέρωση αναφορικά με την οφειλή του, η οποία περιλαμβάνει κατ’ ελάχιστον τα εξής:

α) πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες, τυχόν άλλες χρεώσεις, καθώς και το ισχύον επιτόκιο,

β) την περιοδικότητα των δόσεων, το ύψος αυτών, την ημερομηνία πληρωμής εκάστης αυτών, το τρέχον υπόλοιπο, καθώς και το λογαριασμό εξυπηρέτησης της οφειλής.

Επομένως υπάρχει ήδη ολοκληρωμένο σύστημα ενημέρωσης των οφειλετών σχετικά με το ύψος των οφειλών τους. Οι πλατφόρμες αυτές λειτουργούν κανονικά, η δε αδιάλειπτη πληροφόρηση τυγχάνει εποπτείας. Παράλληλα, σε περίπτωση που σταματήσει κάποια εταιρία διαχείρισης τη συμμόρφωση με το πλαίσιο ενημέρωσης όπως περιγράφεται προβλέπονται στο ν. 5072/2023 ποινές αφαίρεσης της άδειας λειτουργίας.

4. Αναφορικά με την ενημέρωση των δανειοληπτών για τα διαθέσιμα εργαλεία που έχουν για τη ρύθμιση των οφειλών τους, θα πρέπει να επισημανθεί ότι διενεργήθηκε διαφημιστική εκστρατεία από το Υπουργείο Εθνικής Οικονομίας και Οικονομικών και λειτουργεί αδιαλείπτως σχετική πλατφόρμα ενημέρωσης ( https://minfin.gov.gr/kratametospitimas.gr/ ). Τα διαθέσιμα εργαλεία ρύθμισης οφειλών συνοψίζονται ως εξής:

• Βελτιωμένος εξωδικαστικός μηχανισμός με επιπλέον κούρεμα χρέους ως 28%. Μάλιστα, με τις πρόσφατες βελτιωτικές παρεμβάσεις, οι οφειλέτες που εντάσσονται στον μηχανισμό επωφελούνται μεγαλύτερης μείωσης των οφειλών για το σύνολο των οφειλετών και για δάνεια που καλύπτονται από εμπράγματη ασφάλεια με βελτίωση του σχετικού αλγορίθμου, καθώς και 3% σταθερού επιτοκίου για 3 έτη για όλες τις ρυθμίσεις (τράπεζες και servicers, ενώ για το Δημόσιο ισχύει 3% για όλα τα έτη της ρύθμισης). Επιπρόσθετα, ειδικά για τους ευάλωτους οφειλέτες το νέο πλαίσιο ορίζει ως αυτόματη και υποχρεωτική την αποδοχή από τράπεζες και Δημόσιο της πρότασης αναδιάρθρωσης του χρέους τους

• Διμερείς συμφωνίες με τράπεζες & servicers. Σύμφωνα με το από Μαϊου 2024 ΔΤ έχουν πραγματοποιηθεί συνολικές ρυθμίσεις από τις εταιρίες διαχείρισης απαιτήσεων 15,2 δις, ενώ παράλληλα, δημοσιοποιούνται στη μηνιαία έκθεση της ΓΓ οι συνολικές ρυθμίσεις ανα τραπεζικό ίδρυμα και εταιρία διαχείρισης σε σύνολο και σε μηνιαία βάση.

• Ρύθμιση οφειλών με ηλεκτρονική αίτηση μέσω του Κώδικα Δεοντολογίας των τραπεζών, ώστε να γίνει η προσωρινή ή η οριστική διευθέτηση των δανείων που δύναται να περιλαμβάνει, για παράδειγμα, την επιμήκυνση της διάρκειας αποπληρωμής του δανείου, τη μειωμένη δόση πληρωμής, την προσωρινή καταβολή μόνο τόκων, το διαχωρισμό της οφειλής, τη διαγραφή μέρους της συνολικής απαίτησης

• Βεβαίωση ευάλωτου οφειλέτη και ενδιάμεσο πρόγραμμα στήριξης με δυνατότητα επαναγοράς της κατοικίας. Μέσω αυτού του εργαλείου παρέχεται η προστασία της κατοικίας και η παροχή επιδότησης για ευάλωτους οφειλέτες, μέχρι τη σύσταση του Φορέα Απόκτησης και Επαναμίσθωσης, ο οποίος προσφέρει τη δυνατότητα στον οφειλέτη να παραμείνει στην κατοικία καταβάλλοντας μίσθωμα, καθώς και δυνατότητα επαναγοράς αυτής μέσα σε 12 έτη.

• Στεγαστικό Επίδομα ΟΠΕΚΑ, για τη μίσθωση κύριας κατοικίας.

• Πρόγραμμα «Στέγαση και Εργασία», το οποίο στοχεύει στην άμεση μετάβαση αστέγων σε αυτόνομη διαβίωση, παρέχοντας υπηρεσίες στέγασης, ψυχοκοινωνικής στήριξης, εργασιακής επανένταξης και διασύνδεσης με τις υπάρχουσες πολιτικές επιδοματικής στήριξης

• Πάγιες ρυθμίσεις 24 δόσεων σε εφορία και ασφαλιστικά ταμεία, για τις τακτικές οφειλές σε εφορία και ασφαλιστικά ταμεία

Με τη θέσπιση των μόνιμων αυτών εργαλείων όχι μόνο δόθηκε η δυνατότητα αναστολής των πλειστηριασμών και διατήρησης της ακίνητης περιουσίας των οφειλετών, αλλά κατοχυρώνεται η δυνατότητα κάθε συμπολίτη μας οφειλέτη να τύχει ρύθμισης των οφειλών του, με δυνατότητα διαγραφής οφειλής, γεγονός που τον βοηθάει να αποπληρώσει σταδιακά τις οφειλές του, διατηρώντας την περιουσία του. Περαιτέρω με τη προστασία, που παρέχεται, στο στάδιο της κατάσχεσης και του πλειστηριασμού κύριας κατοικίας, στον ευάλωτο συμπολίτη μας, εξασφαλίζεται η διατήρηση της κύριας κατοικίας και στον μη έχοντα (ευάλωτο).

Με τη θέσπιση των μόνιμων αυτών εργαλείων όχι μόνο δόθηκε η δυνατότητα αναστολής των πλειστηριασμών και διατήρησης της ακίνητης περιουσίας των οφειλετών, αλλά κατοχυρώνεται η δυνατότητα κάθε συμπολίτη μας οφειλέτη να τύχει ρύθμισης των οφειλών του, με δυνατότητα διαγραφής οφειλής, γεγονός που τον βοηθάει να αποπληρώσει σταδιακά τις οφειλές του, διατηρώντας την περιουσία του. Περαιτέρω με τη προστασία, που παρέχεται, στο στάδιο της κατάσχεσης και του πλειστηριασμού κύριας κατοικίας, στον ευάλωτο συμπολίτη μας, εξασφαλίζεται η διατήρηση της κύριας κατοικίας και στον μη έχοντα (ευάλωτο).

ΑΠΟΤΕΛΕΣΜΑΤΑ

Το νέο θεσμικό πλαίσιο ρύθμισης χρεών βρίσκεται λοιπόν σε πλήρη εφαρμογή με τα νούμερα να βαίνουν αυξητικά επιβεβαιώνοντας έτσι το γεγονός ότι φυσικά και νομικά πρόσωπα βρίσκουν λύσεις.

Ιδιαίτερα ενθαρρυντικά είναι τα αποτελέσματα των ρυθμίσεων του Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών, καθώς σύμφωνα με τα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, ήδη συνολικά, μέχρι τέλος Αυγούστου 2024 έχουν πραγματοποιηθεί 22.214 επιτυχείς ρυθμίσεις οφειλών, που αντιστοιχούν σε 7,5 δισ. ευρώ αρχικών οφειλών, εκ των οποίων τα 4,8 δις ευρώ αντιστοιχούν σε διμερείς ρυθμίσεις (ρυθμίσεις με πιστωτές του Δημοσίου) και 2,7 δις ευρώ σε πολυμερείς ρυθμίσεις (με περισσότερους χρηματοδοτικούς φορείς και πιστωτές του Δημοσίου). Ο μέσος όρος μηνιαίων ρυθμίσεων του τελευταίου εξαμήνου αγγίζει τις 1200. Σε πολύ υψηλά επίπεδα βρίσκονται και οι νέες εκκινήσεις αιτήσεων στην πλατφόρμα όπως και οι οριστικές υποβολές μηνιαίως (μ.ό. εξαμήνου περίπου 5000 και 3000 αντιστοίχως).

Οι δε απορρίψεις των οφειλετών βρέθηκαν κατά το μήνα Αύγουστο σε εξαιρετικά χαμηλά επίπεδα: • 5% στις πολυμερείς • 1% στις διμερείς ενώ, το ποσοστό εγκρισιμότητας των ρυθμίσεων, στα πλαίσια της πλατφόρμας του εξωδικαστικού μηχανισμού από τους χρηματοδοτικούς φορείς κυμαίνεται κατά μ.ό. στο 70%, και παρουσιάζεται πλέον και ονομαστικά παρέχοντας πλήρη πληροφόρηση ανά φορέα. Στη μηνιαία αναφορά προόδου συμπεριλαμβάνεται και η ανάλυση της αιτιολογίας απόρριψης της προτεινόμενης ρύθμισης από πλευράς χρηματοδοτικών φορέων και οφειλετών, σε συνέχεια της σειράς βελτιώσεων για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών με το ν.5024/2023, και συγκεκριμένα το άρ. 48 αυτού, που θέτει σε ισχύ τη διαδικασία γνωστοποίησης της αιτιολογίας μη συναίνεσης στις προτάσεις ρυθμίσεων του εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Ήδη, συγκριτικά με τα αποτελέσματα των προηγούμενων προσπαθειών, δηλ. του εξωδικαστικού μηχανισμού που θεσμοθέτησε η προηγούμενη Κυβέρνηση με το ν. 4469/2017, ο νέος εξωδικαστικός έχει φέρει βελτιωμένα αποτελέσματα.

Συνεπώς, όπως με ασφάλεια συμπεραίνεται από τα εκτιθέμενα παραπάνω, όλοι οι δανειολήπτες/οφειλέτες, έχουν τη δυνατότητα να αντιμετωπίσουν όλα τα χρέη τους και να αποφύγουν κατασχέσεις και πλειστηριασμούς, μέσω των προστατευτικών διατάξεων του νέου νόμου με αποτέλεσμα να μπορούν να τύχουν ρύθμισης ή απαλλαγής από τις οφειλές τους».

Πηγή ertnews.gr