«Πλαστικό χρήμα»: Άλμα στη χρήση καρτών τη δεκαετία 2015-2024

Η μετάβαση από το παραδοσιακό πορτοφόλι στην ψηφιακή οθόνη και το «πλαστικό χρήμα» δεν αποτελεί πλέον μια απλή τεχνολογική εξέλιξη. Για δεκαετίες, το φυσικό χρήμα ήταν ταυτισμένο με την αίσθηση του ελέγχου και την ανωνυμία. Ωστόσο, η τελευταία δεκαετία λειτούργησε ως ένας βίαιος αλλά αναγκαίος επιταχυντής. Αυτό που ξεκίνησε ως ανάγκη κατά τη διάρκεια της πανδημίας και των περιορισμών, μετουσιώθηκε σε μια καθημερινή «ευκολία» που κατέρριψε στερεότυπα γενεών.

Ηλεκτρονικές Πληρωμές στην Ελλάδα: Μια δεκαετία ταχείας εξάπλωσης

Σήμερα, η εξάπλωση της χρήσης καρτών δεν αποτυπώνεται μόνο στα ψυχρά στατιστικά των τραπεζών, αλλά στην ίδια την εικόνα της αγοράς: από τον πάγκο της λαϊκής αγοράς μέχρι το πιο απομακρυσμένο καφενείο, το POS έχει γίνει ο νέος «κανόνας». Το φυσικό χρήμα, αν και διατηρεί την πρακτική του αξία, σε ορισμένες περιπτώσεις υποχωρεί σταδιακά. Πρόκειται για το τέλος μιας εποχής και την αρχή μιας νέας.

Η δεκαετία των… μεγάλων αλλαγών

Στην Ελλάδα, τη δεκαετία 2015-2024, καταγράφηκε η δεύτερη ταχύτερη εξάπλωση της χρήσης καρτών πληρωμών στην ΕΕ των «27». Το μερίδιο χρήσης μετρητών συνολικά στην οικονομία έχει μειωθεί, αλλά ο βαθμός χρήσης ηλεκτρονικών πληρωμών διαφέρει ανά κατηγορία συναλλαγών, ακόμα και για εκείνες στις οποίες έχουν εφαρμοστεί στοχευμένα κίνητρα.

Ενισχύοντας τα ευρήματα προηγούμενων σχετικών μελετών, η νέα ανάλυση του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) αναδεικνύει τη συνεχιζόμενη επίδραση της χρήσης καρτών πληρωμών, με αμείωτη ένταση μετά την πανδημία.

Η χρήση συναλλαγών με κάρτες, αναλογικά με την ιδιωτική κατανάλωση, αγγίζει πλέον τον μέσο όρο της Ευρωζώνης. Παρά τη σύγκλιση αυτή, το επίπεδο χρήσης καρτών σε σχέση με την ιδιωτική κατανάλωση στην Ελλάδα παραμένει το 19ο χαμηλότερο μεταξύ των 27 μελών της ΕΕ, καθώς η χρήση καρτών παραμένει αναλογικά χαμηλή σε επιμέρους κατηγορίες συναλλαγών.

Ειδικότερα, στη μελέτη με τίτλο: «Ηλεκτρονικές πληρωμές στην Ελλάδα: μια δεκαετία ταχείας εξάπλωσης», βλέπουμε πως οι ηλεκτρονικές πληρωμές συνέχισαν να επεκτείνονται συστηματικά στην Ελλάδα και μετά την εποχή της πανδημίας, ενώ παρέμεινε αμείωτη η θετική επίδραση στα δημοσιονομικά έσοδα.

Όπως προκύπτει από τη μελέτη του ΙΟΒΕ, η χρήση καρτών έχει διευρυνθεί συστηματικά μετά το 2014, σε συνέχεια της επιβολής κεφαλαιακών περιορισμών, των μέτρων προώθησης των ηλεκτρονικών πληρωμών (νόμοι 4446/2016, 4646/2019, 4876/2021), της κρίσης πανδημίας, αλλά και διοικητικών μέτρων όπως η σύνδεση των τερματικών POS με την ΑΑΔΕ το 2024.

Τάσεις στις συνήθειες πληρωμών με κάρτα

Η επέκταση των πληρωμών με κάρτα ήταν ισχυρότερη στον τομέα των υπηρεσιών σε σύγκριση με τον τομέα των αγαθών, μειώνοντας έτσι το χάσμα της χαμηλότερης χρήσης στις υπηρεσίες.

Ενδεικτικά, το μερίδιο των διαδικτυακών συναλλαγών έναντι των συναλλαγών με φυσική παρουσία αυξήθηκε από λιγότερο από 1:5 σε περίπου 1:3 κατά την πανδημία και 1:2 μετά την πανδημία.

Οι καταναλωτές επεκτείνουν τη χρήση πλαστικού χρήματος με φυσική παρουσία για συναλλαγές μικρότερης μέσης αξίας, αλλά υψηλότερης μέσης αξίας διαδικτυακά.

Η αξία των εγχώριων πληρωμών μέσω ελληνικών καρτών ξεπέρασε για πρώτη φορά το 2022 το αντίστοιχο σύνολο των αναλήψεων μετρητών, με τη σχετική αναλογία να παραμένει σχετικά μοιρασμένη έκτοτε.

Αν και ο βαθμός χρήσης ψηφιακών πληρωμών με φυσική παρουσία είναι αναλογικά εντονότερος για αγορές αγαθών σε σχέση με υπηρεσίες, η πρόσφατη επέκταση των πληρωμών με κάρτες ήταν ισχυρότερη στις υπηρεσίες σε σύγκριση με τα αγαθά, μειώνοντας έτσι το χάσμα του σχετικού μείγματος χρήσης.

Άνω του 40% της χρήσης ψηφιακών πληρωμών αφορά πλέον υπηρεσίες σε σύγκριση με λιγότερο από 20% το 2015, ενώ το μερίδιο υπηρεσιών στη συνολική καταναλωτική δαπάνη των νοικοκυριών αγγίζει το 45%. Οι υπηρεσίες κυριαρχούν στις διαδικτυακές συναλλαγές.

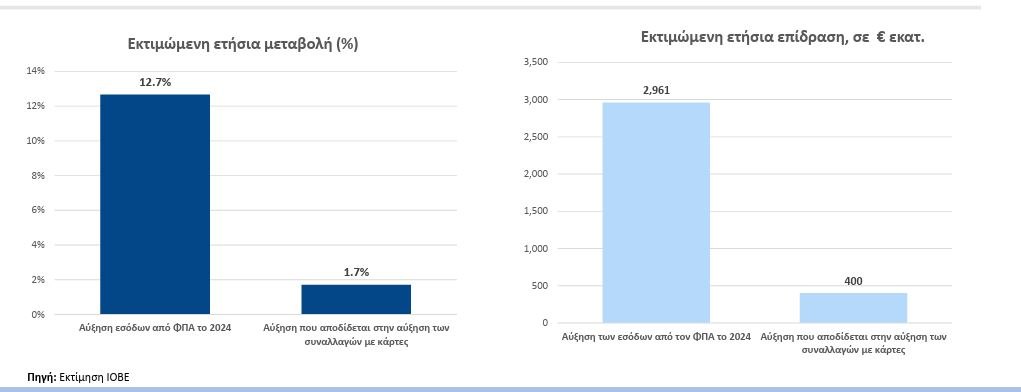

Επίδραση στα φορολογικά έσοδα

Εξετάζοντας τις 27 χώρες της ΕΕ, αναδεικνύεται ότι υψηλότερη χρήση καρτών πληρωμής και χαμηλότερο μερίδιο ανάληψης μετρητών σχετίζονται με μικρότερη απώλεια εσόδων («κενό») ΦΠΑ. Η θετική επίδραση της επέκτασης των πληρωμών με κάρτες στα έσοδα από ΦΠΑ για το 2024 εκτιμάται σε τουλάχιστον 400 εκατ. ευρώ.

Οι κλάδοι με τις μεγαλύτερες συναλλαγές καρτών

Οι πληρωμές με κάρτες αυξήθηκαν με διαφορετικό ρυθμό ανά τομέα και είδος συναλλαγής, μετά την πανδημία και την εφαρμογή μέτρων σε στοχευμένες συναλλαγές (νόμος 4876/2021).

Συναλλαγές για υπηρεσίες όπως εστιατόρια, μπαρ, παραγγελίες μέσω ταχυδρομείου και υπηρεσίες στοιχημάτων αύξησαν σημαντικά το μερίδιο των δαπανών με κάρτα την τελευταία διετία. Ωστόσο, περίπου το 40% της αξίας των πληρωμών με κάρτα συνεχίζει να πραγματοποιείται σε σούπερ μάρκετ, βενζινάδικα και λογαριασμούς κοινής ωφέλειας.

Καθώς ορισμένες κατηγορίες πληρωμών έχουν υψηλότερη συσχέτιση με τη φορολογική συμμόρφωση, εξετάζεται ενδεικτικά ο βαθμός χρήσης καρτών σε επιλεγμένους τομείς όπου έχουν ληφθεί πρόσφατα στοχευμένα μέτρα.

Τα αποτελέσματα δείχνουν ότι, σε σύγκριση με το μερίδιο κάθε κατηγορίας δαπανών στη συνολική κατανάλωση των νοικοκυριών, οι πληρωμές με κάρτα:

- Χρησιμοποιούνται συντριπτικά λιγότερο σε κατηγορίες όπως νομικές υπηρεσίες, ιατρικές υπηρεσίες, συντήρηση σπιτιού, φροντίδα παιδιών και ευρύτερες εκπαιδευτικές υπηρεσίες, υπηρεσίες πλυσίματος αυτοκινήτων, χωρίς σαφή τάση σύγκλισης.

- Χρησιμοποιούνται σχετικά λιγότερο σε κατηγορίες όπως κουρεία, ινστιτούτα αισθητικής ή αρτοποιεία, αλλά με συστηματική τάση σύγκλισης την τελευταία τριετία.

- Έχουν αυξηθεί σημαντικά, ξεπερνώντας μάλιστα το αντίστοιχο μερίδιο κατανάλωσης, σε κατηγορίες όπως υπηρεσίες ταξί, όπου πρόσφατα εφαρμόστηκε η υποχρεωτική αποδοχή ηλεκτρονικών πληρωμών.

Παρά την πρόσφατη πρόοδο, η Ελλάδα εξακολουθούσε το 2023 να παρουσιάζει το 14ο μεγαλύτερο «κενό» στα έσοδα από ΦΠΑ στην ΕΕ. Η μεγαλύτερη χρήση ψηφιακών πληρωμών συνδέεται με χαμηλότερο «κενό» ΦΠΑ σε ολόκληρη την ΕΕ.

Μετρητά vs κάρτες

Στην Ευρώπη

Σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα ο αριθμός των πληρωμών με μετρητά το 2024 δεν έχει εξαλειφθεί αλλά αφορά κυρίως πληρωμές μικρής αξίας και τις πληρωμές από άτομο σε άτομο. Το 2024 οι κάρτες είναι το κυρίαρχο μέσο πληρωμής (με μερίδιο 45%), ακολουθούμενο από τα μετρητά (39%) και τις εφαρμογές κινητών τηλεφώνων (7%).

Οι δηλωμένες προτιμήσεις πληρωμής των καταναλωτών δεν έχουν αλλάξει. Το 2024, όπως και το 2022, το 55% των καταναλωτών προτιμούν να πληρώνουν με κάρτες και άλλα μέσα χωρίς μετρητά στα καταστήματα, το 22% προτιμά να πληρώνει με μετρητά και το 23% δεν έχει σαφή προτίμηση. Κατά μέσο όρο, οι καταναλωτές θεωρούν τις κάρτες ταχύτερες και ευκολότερες στη χρήση. Θεωρούν το φυσικό χρήμα πιο χρήσιμο για τη διαχείριση των εξόδων τους και την προστασία της ιδιωτικής τους ζωής.

Πηγή in.gr