Γαλλία: Γιατί οι εκλογές αυξάνουν τη συζήτηση για κρίση χρέους στην Ευρώπη

Το μαζικό ξεπούλημα μετοχών και κρατικών ομολόγων μετά την προκήρυξη των βουλευτικών εκλογών-σοκ από τον Εμανουέλ Μακρόν μπορεί να υποχώρησε, αλλά οι επενδυτές παραμένουν φοβισμένοι εν όψει της εκλογών της Κυριακής στην Γαλλία, με ορισμένους να προειδοποιούν για πιθανή κρίση χρέους και, μάλιστα, σε όλη την Ευρώπη.

Πρόσφατες δημοσκοπήσεις δείχνουν ότι το ακροδεξιό κόμμα Εθνική Συσπείρωση (RN) της Μαρίν Λεπέν, με επικεφαλής τον Ζορντάν Μπαρντελά, θα μπορούσε να κερδίσει τις περισσότερες έδρες στην γαλλική Εθνοσυνέλευση, ακολουθούμενο από την αριστερή συμμαχία Νέο Λαϊκό Μέτωπο (NFP).

Η κεντρώα συμμαχία – που περιλαμβάνει το κόμμα της Αναγέννησης του προέδρου Μακρόν – θεωρείται ότι θα έρθει τρίτη, ενώ η ψηφοφορία του πρώτου γύρου της 30ής Ιουνίου θα ακολουθηθεί από επαναληπτικό γύρο στις 7 Ιουλίου, που θα μπορούσε να οδηγήσει σε ένα κοινοβούλιο χωρίς αποτέλεσμα.

Αυτή η αβεβαιότητα – σε συνδυασμό με τις πολιτικές υποσχέσεις τόσο της αριστεράς όσο και της δεξιάς – επικρέμεται τώρα πάνω από τις αγορές.

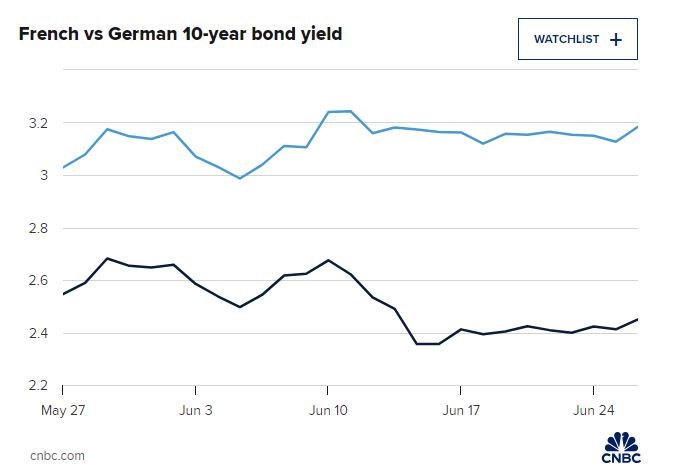

Οι αποδόσεις των γαλλικών ομολόγων – οι οποίες κινούνται αντιστρόφως ανάλογα με τις τιμές – είναι σχετικά συγκρατημένες. Όμως, οι παρατηρητές της αγοράς έχουν επισημάνει το κόστος δανεισμού της Γαλλίας έναντι των γειτονικών της χωρών, ιδίως της Γερμανίας. Η διαφορά μεταξύ των αποδόσεων των γαλλικών και των γερμανικών 10ετών ομολόγων έχει αυξηθεί σε περισσότερες από 71 μονάδες βάσης από την προκήρυξη των εκλογών – η μεγαλύτερη εδώ και περισσότερο από μια δεκαετία, καθώς οι επενδυτές στοιχηματίζουν ότι η Γερμανία είναι χαμηλότερου κινδύνου.

Γαλλικό (με γαλάζιο χρώμα) vs γερμανικό δεκαετές ομόλογο

Φοβίζουν τις αγορές οι λαϊκές πολιτικές της Αριστεράς

Η ακροδεξιά Εθνική Συσπείρωση είναι απασχολημένη με το να παρουσιάζει μία μετριοπάθεια στην πολιτική της στάση σε όλα τα μέτωπα – σε ένα «εγχειρίδιο παιχνιδιού» που έφερε την εκλογή της Τζόρτζια Μελόνι στην Ιταλία το 2022», δήλωσε ο Viraj Patel, ανώτερος στρατηγικός αναλυτής της Vanda Research, την Τετάρτη, όπως σημειώνει το αμερικανικό οικονομικό δίκτυο CNBC.

Ενώ το αρχικό ξεπούλημα των γαλλικών μετοχών οφειλόταν στον φόβο για τις πολιτικές που θα εισάγει το κόμμα Λεπέν, «είναι οι πολιτικές της νεοσύστατης αριστερής συμμαχίας που προκάλεσαν μεγαλύτερη αναστάτωση στις αγορές τις τελευταίες ημέρες», επισήμανε ο Patel.

Αυτές περιλαμβάνουν την αύξηση του κατώτατου μισθού, το πάγωμα των τιμών ορισμένων ειδών πρώτης ανάγκης για τα νοικοκυριά με χαμηλό εισόδημα, καθώς και αλλαγές στις κλίμακες φορολογίας εισοδήματος.

Και οι δύο πλευρές έχουν εκφράσει την επιθυμία να ανατρέψουν την κίνηση του Μακρόν πέρυσι να αυξήσει την ηλικία συνταξιοδότησης – αν και το RN έχει πρόσφατα υπαναχωρήσει από αυτό – και δήλωσαν ότι θα αντισταθμίσουν μέρος των υψηλότερων δαπανών τους με την αύξηση των φόρων στους πλούσιους.

Κρίση τύπου Λιζ Τρας

Αρκετοί αναλυτές έχουν προειδοποιήσει ότι οι δημοσιονομικές προτάσεις τόσο της αριστεράς όσο και της δεξιάς θα μπορούσαν να πυροδοτήσουν μια κρίση της αγοράς τύπου «Λιζ Τρας».

Η Τρας, πρωθυπουργός του Ηνωμένου Βασιλείου για 45 ημέρες το 2022, σόκαρε τις αγορές ανακοινώνοντας ένα ευρύ φάσμα φορολογικών περικοπών και καμία μείωση των δημόσιων δαπανών για τη χρηματοδότησή τους. Οι επιπτώσεις προκάλεσαν μια βίαιη αντίδραση της αγοράς ομολόγων, η οποία τελικά οδήγησε σε παρέμβαση της κεντρικής τράπεζας, στην ανάκληση σχεδόν όλων των πολιτικών και τελικά στην παραίτηση της ίδιας της Τρας.

Ο Andrew Kenningham, επικεφαλής οικονομολόγος της Capital Economics για την Ευρώπη, περιέγραψε την περασμένη εβδομάδα ορισμένα πιθανά αποτελέσματα των γαλλικών εκλογών και τις επιπτώσεις τους στην αγορά.

Το καλύτερο σενάριο θα έβλεπε μια κεντρώα ή τεχνοκρατική κυβέρνηση να «συναρμολογείται», όπως είπε, ή το RN ή το NFP να «φρενάρουν» σημαντικά τα σχέδιά τους, όταν βρεθούν αντιμέτωποι με την πραγματικότητα του σχηματισμού κυβέρνησης. Ακόμη και τότε, πρόσθεσε, η διαφορά των αποδόσεων των γαλλικών ομολόγων έναντι των αντίστοιχων γερμανικών φαίνεται ότι θα παραμείνει υψηλότερη από ό,τι πριν ο Μακρόν προκηρύξει τις εκλογές.

Θα συμπαρασύρει και την Ευρώπη;

«Στη χειρότερη περίπτωση υπάρχει μια πλήρως ανεπτυγμένη αγορά ομολόγων και δημοσιονομική κρίση», όπως είπε, κάτι που θα έβλεπε είτε το ακροδεξιό RN είτε το αριστερό NFP να σχηματίζουν κυβέρνηση, να εφαρμόζουν την πλειονότητα των προεκλογικών τους δεσμεύσεων και να απορρίπτουν τους δημοσιονομικούς κανόνες της Ευρωπαϊκής Ένωσης – γεγονός που θα μπορούσε να ωθήσει τη διαφορά μεταξύ των αποδόσεων των γαλλικών και των γερμανικών 10ετών τίτλων στις 300 μονάδες βάσης, σύμφωνα με τον Kenningham.

«Η ιστορία δείχνει ότι αυτό θα ανάγκαζε την κυβέρνηση να αλλάξει κατεύθυνση ή να παραιτηθεί», σημείωσε, όπως έγινε στις περιπτώσεις του Τρας στη Βρετανία, της κυβέρνησης της Ιταλίας το 2018 και του Γάλλου προέδρου Φρανσουά Μιτεράν το 1983.

Και αυτό, γιατί η Ευρωπαϊκή Κεντρική Τράπεζα θα ήταν απρόθυμη να έρθει να σώσει την Γαλλία, εκτός εάν – και μέχρι – οποιαδήποτε μελλοντική κυβέρνηση θέσει σε εφαρμογή ένα αξιόπιστο σχέδιο για τη μείωση του ελλείμματος. Αλλά αν οι αποδόσεις ξέφευγαν από τον έλεγχο, θα μπορούσε επίσης να αναγκαστεί να παρέμβει, όπως έκανε η Τράπεζα της Αγγλίας μετά τον μίνι προϋπολογισμό του Ηνωμένου Βασιλείου».

Σε κάθε περίπτωση, μια κρίση χρέους στην Γαλλία δεν θα αφήσει ανεπηρέαστες τις αγορές στην υπόλοιπη Ευρώπη.

«Σωρός» χρέους στην Γαλλία

Σε έναν άλλο παραλληλισμό με την Βρετανία, το πρόσφατο δράμα στη γαλλική πολιτική και τις χρηματοπιστωτικές αγορές έχει παρομοιαστεί με εκείνο που ακολούθησε την ψηφοφορία για το Brexit το 2016, η οποία είδε τα περιουσιακά στοιχεία του Ηνωμένου Βασιλείου να πλήττονται με υψηλότερο ασφάλιστρο κινδύνου.

Δεν υπάρχει μεγάλη ανησυχία για το ενδεχόμενο η Γαλλία να θεσπίσει το δικό της «Frexit», καθώς ακόμη και η Εθνική Συσπείρωση έχει απομακρυνθεί από το να προτείνει την έξοδο από την ευρωζώνη ή την Ευρωπαϊκή Ένωση.

Ωστόσο, λένε οι αναλυτές, είναι σίγουρα ανησυχητικό το θέμα των δημοσιονομικών εξελίξεων στη Γαλλία. Η χώρα έχει λόγο χρέους προς ΑΕΠ 110%, την ώρα που η Γαλλία δεν έχει ιστορικό ικανότητας προσαρμογής του δημοσιονομικού ελλείμματος.

Ο Μακρόν έχει καταβάλει κάποιες προσπάθειες για να μειώσει τον «σωρό» χρέους της χώρας, ύψους 3 τρισεκατομμυρίων ευρώ, μεταξύ άλλων, μέσω της μεταρρύθμισης της ηλικίας συνταξιοδότησης, αλλά το δημόσιο έλλειμμα αυξήθηκε παρ’ όλα αυτά το 2023.

Για τον Beat Wittmann, πρόεδρο της Porta Advisors, η πρόσφατη αναταραχή στα γαλλικά περιουσιακά στοιχεία αποτελεί μια καλή ευκαιρία για τους επενδυτές να αγοράσουν. Παρά την αβεβαιότητα σχετικά με το αποτέλεσμα, τελικά η διακήρυξη των εκλογών και η εκλογική διαδικασία θα είναι ομαλή και δημοκρατική, δήλωσε στο CNBC την περασμένη εβδομάδα: «Οι αγορές δίνουν ήδη ένα μάθημα στους πολιτικούς εκ των προτέρων, οπότε νομίζω πως αυτό είναι ένα εξαιρετικό σημείο εισόδου».

Πηγή in.gr