Μετά την τραυματική ελληνική κρίση, εξακολουθούν οι οίκοι αξιολόγησης να επηρεάζουν τις αγορές;

Οι αξιολογήσεις κρατικού πιστωτικού κινδύνου υπόσχονται διαφάνεια και πρόληψη κρίσεων. Δεκαπέντε χρόνια μετά το σοκ της ευρωζώνης, που ξεκίνησε με την ελληνική οικονομική κρίση, οι οίκοι αξιολόγησης εξακολουθούν να δέχονται τις ίδιες κριτικές: αδιαφανή μοντέλα, επίμονες μεροληψίες, ενίσχυση των κρίσεων.

Ωστόσο, παραμένουν κεντρικοί παράγοντες στη χρηματοδότηση των χωρών και στην αξιολόγηση του κρατικού πιστωτικού κινδύνου, ενώ συνεχίζουν να επηρεάζουν τις αποφάσεις των επενδυτών, των τραπεζών και των ρυθμιστικών αρχών.

Άρθρο του Conversation, που προέρχεται από μελέτη η οποία διεξήχθη σε συνεργασία με την ομότιμη καθηγήτρια στο Πανεπιστήμιο της Λωρραίνης Mireille Jaeger, εξετάζει την εξέλιξη του ρόλου τους από την κρίση του δημόσιου χρέους στη ζώνη του ευρώ.

Ποιος είναι ο ρόλος των οίκων αξιολόγησης;

Κατ΄αρχήν, θα πρέπει να σημειωθεί ότι οι οίκοι αξιολόγησης διαδραματίζουν κεντρικό ρόλο στην αξιολόγηση του κρατικού κινδύνου.

Στην περίπτωση των κρατών, αξιολογούν την ικανότητα και τη βούληση αποπληρωμής του χρέους τους. Οι αξιολογήσεις τους παρέχουν στους επενδυτές ένα συνοπτικό μέτρο της φερεγγυότητάς τους, ένα κοινό σημείο αναφοράς για τη σύγκριση κρατών με διαφορετικές οικονομικές, θεσμικές και πολιτικές καταστάσεις. Η αγορά αυτή κυριαρχείται από τρεις οίκους: τη Moody’s, τη Standard & Poor’s και τη Fitch, των οποίων η φήμη, η διεθνοποίηση και η κανονιστική εδραίωση αποτελούν ισχυρά εμπόδια εισόδου.

Τύποι κρατικών αξιολογήσεων

Οι κρατικές αξιολογήσεις διακρίνουν τους εκδότες σε «investment grade», οι οποίοι παρουσιάζουν περιορισμένο κίνδυνο αθέτησης, από τους εκδότες «high yield» (κερδοσκοπικού χαρακτήρα), των οποίων ο κίνδυνος αθέτησης είναι υψηλότερος, σε μια κλίμακα που κυμαίνεται από το AAA, την υψηλότερη πιστωτική ποιότητα, έως το D, που αντιστοιχεί σε αθέτηση πληρωμής.

Η υπέρβαση αυτού του ορίου μπορεί να οδηγήσει τους επενδυτές σε αναπροσαρμογές των χαρτοφυλακίων τους και επηρεάζει τους όρους χρηματοδότησης ενός κράτους και άλλων δημόσιων δανειοληπτών, των οποίων οι αξιολογήσεις εξαρτώνται σε μεγάλο βαθμό από εκείνη του κράτους.

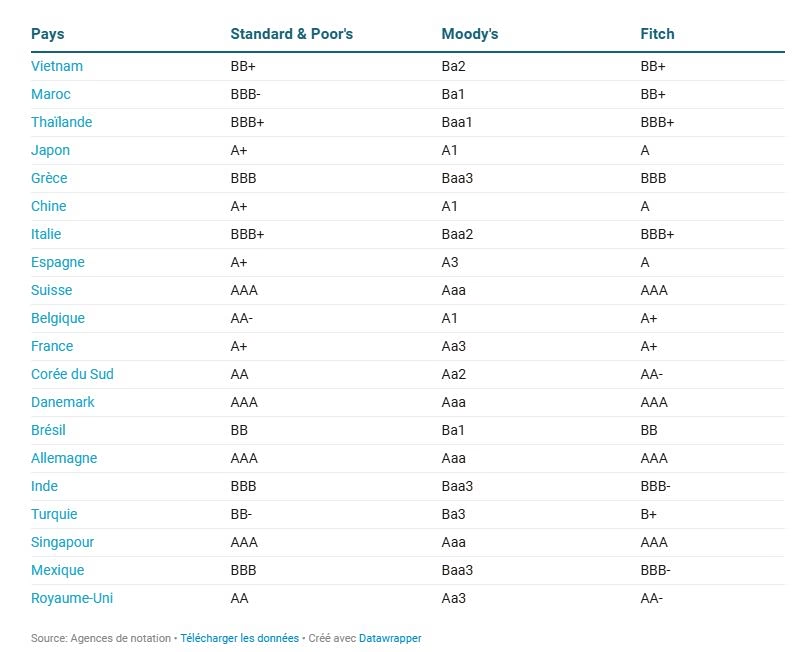

Κύριες αξιολογήσεις των S&P, Moody’s και Fitch

Η Ελλάδα στην αξιολόγηση της Standard & Poor’s «βαθμολογείται» με ΒΒΒ, από τη Moody’s με Baa3 και από την Fitch με BBB.

Διαδικασία αξιολόγησης της πιστοληπτικής ικανότητας των κρατών

Οι οίκοι αξιολόγησης συνδυάζουν ποσοτικά κριτήρια – δημοσιονομικό έλλειμμα, συναλλαγματικά αποθέματα κ.λπ. – και ποιοτικά κριτήρια – θεσμική ποιότητα, πολιτική σταθερότητα – στο πλαίσιο εσωτερικών μοντέλων. Στη συνέχεια, η αξιολόγηση εξετάζεται από μια επιτροπή, η οποία μπορεί να την προσαρμόσει εάν κρίνει ότι ορισμένα στοιχεία δεν έχουν ληφθεί επαρκώς υπόψη από το μοντέλο.

Η αξιολόγηση ενσωματώνει έτσι ένα στοιχείο κρίσης.

Κριτική εναντίον των οίκων αξιολόγησης

Οι οίκοι αξιολόγησης έχουν κατηγορηθεί επανειλημμένα ότι υποτίμησαν τις δυσκολίες ορισμένων κρατών πριν από τις κρίσεις και αντέδρασαν υπερβολικά, επιταχύνοντας τις υποβαθμίσεις της πιστοληπτικής ικανότητας μόλις αποκαλύφθηκαν οι εντάσεις. Αυτές οι επικρίσεις, που εμφανίστηκαν κατά τη διάρκεια της ασιατικής κρίσης του 1997 και στη συνέχεια της κρίσης του δημόσιου χρέους στη ζώνη του ευρώ, παραπέμπουν στην έννοια της προκυκλικότητας (σ.σ. τάση των οικονομικών και χρηματοπιστωτικών μεγεθών, όπως ο δανεισμός, οι τιμές των περιουσιακών στοιχείων ή οι κεφαλαιακές απαιτήσεις, να κινούνται προς την ίδια κατεύθυνση με τον οικονομικό κύκλο, εντείνοντας έτσι τις διακυμάνσεις του).

Οι οίκοι αξιολόγησης φέρονται να είναι υπερβολικά αισιόδοξοι σε ευνοϊκές περιόδους και υπερβολικά απαισιόδοξοι όταν η κατάσταση επιδεινώνεται, συμβάλλοντας έτσι στην ενίσχυση των διακυμάνσεων των αγορών.

Η ελληνική κρίση έφερε στο προσκήνιο αυτή την κριτική. Οι οίκοι αξιολόγησης κατηγορήθηκαν ότι συνέβαλαν στη μετάδοση της κρίσης και στην κερδοσκοπία, ότι δημοσίευαν μεροληπτικές αξιολογήσεις, ότι στερούνταν διαφάνειας και ασκούσαν υπερβολική επιρροή στις εθνικές οικονομικές πολιτικές.

Μοντέλα αξιολόγησης που παραμένουν αδιαφανή

Μετά την κρίση του 2008, οι Ηνωμένες Πολιτείες και η Ευρωπαϊκή Ένωση ενίσχυσαν τη ρύθμιση των οίκων αξιολόγησης, με στόχο τη βελτίωση της διαφάνειας και τον περιορισμό των συγκρούσεων συμφερόντων. Η κρίση στη ζώνη του ευρώ οδήγησε την Ευρωπαϊκή Ένωση να επιβάλει συγκεκριμένους κανόνες στις αξιολογήσεις κρατών, προκειμένου να περιοριστούν οι ενδεχόμενες αποσταθεροποιητικές επιπτώσεις τους στις αγορές.

Από το 2013, προκειμένου να αποφευχθεί η ενίσχυση της μεταβλητότητας των αγορών από αιφνιδιαστικές ανακοινώσεις, οι αξιολογήσεις κρατικών χρεών εκδίδονται σύμφωνα με ένα χρονοδιάγραμμα που έχει προκαθοριστεί από τους οίκους αξιολόγησης, με ανώτατο όριο τρεις μη ζητηθείσες αξιολογήσεις ετησίως, οι οποίες πρέπει να δημοσιεύονται μετά το κλείσιμο των ευρωπαϊκών χρηματοπιστωτικών αγορών.

Ωστόσο, οι μηχανισμοί που επιτρέπουν τη μετατροπή των πληροφοριών που χρησιμοποιούν οι οίκοι αξιολόγησης σε βαθμολογία παραμένουν αδιαφανείς. Τα μοντέλα εξακολουθούν να αποτελούν «μαύρα κουτιά» και οι προσαρμογές που πραγματοποιούνται από τις επιτροπές τροφοδοτούν τη συζήτηση σχετικά με τις μεροληψίες στις αξιολογήσεις.

Μεροληψία στις αξιολογήσεις

Η ύπαρξη μεροληψίας στις αξιολογήσεις κρατικών ομολόγων παραμένει αντικείμενο συζήτησης στην ακαδημαϊκή βιβλιογραφία.

Ορισμένες μελέτες υποδηλώνουν ότι οι οίκοι αξιολόγησης ευνοούν τη χώρα καταγωγής τους και τις χώρες των κύριων μετόχων τους, ενώ άλλες χώρες απολαμβάνουν πλεονέκτημα αξιοπιστίας (θετική μεροληψία): οι χώρες του ΟΟΣΑ, της G7, της ΕΕ και του ΝΑΤΟ.

Άλλες μελέτες επισημαίνουν υπερβολική αυστηρότητα έναντι ορισμένων αναδυόμενων χωρών, ιδίως αφρικανικών.

Θετικές αξιολογήσεις, αρνητικές αξιολογήσεις

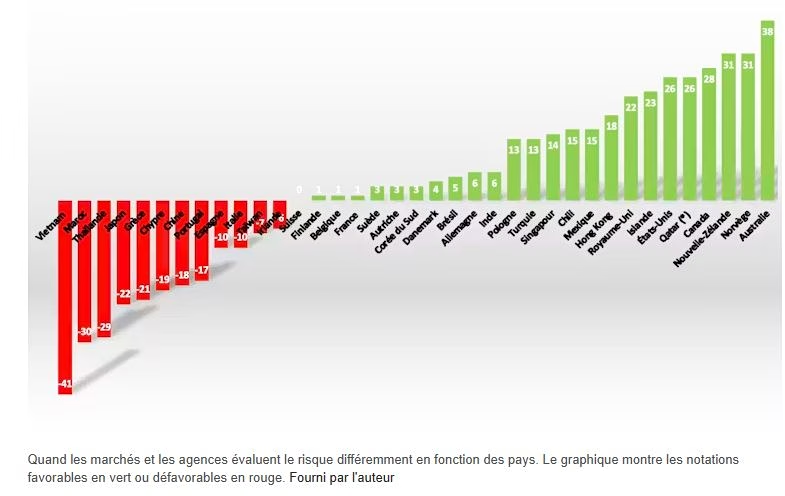

Μια πιστοληπτική αξιολόγηση κράτους δεν πρέπει απλώς να επιτρέπει την πρόβλεψη των αθετήσεων, αλλά πρέπει επίσης να συνάδει με την εκτίμηση του κινδύνου από την πλευρά των επενδυτών. Η παρούσα μελέτη συνέκρινε τις πιστοληπτικές αξιολογήσεις της S&P με την εκτίμηση του κινδύνου που προβάλλει η αγορά μακροπρόθεσμα, όπως αυτή εκφράζεται από τα επιτόκια των 10ετών κρατικών ομολόγων, σε 70 χώρες που ήταν αντικείμενο παρατήρησης τον Σεπτέμβριο του 2024.

Αν και τα αποτελέσματα αποκαλύπτουν ισχυρή σύγκλιση μεταξύ των αξιολογήσεων και της εκτίμησης κινδύνου από τις αγορές, διαπιστώνεται ότι ορισμένες χώρες απολαμβάνουν συστηματικά πιο ευνοϊκές αξιολογήσεις από ό,τι θα άφηναν να υποθέσουμε οι συνθήκες χρηματοδότησής τους: Ηνωμένες Πολιτείες, Ηνωμένο Βασίλειο, Καναδάς, Αυστραλία ή Νορβηγία.

Άλλες, αντίθετα, αξιολογούνται πιο αυστηρά από τους οίκους αξιολόγησης σε σχέση με τις αγορές: η Ιαπωνία, η Κίνα και η Ταϊλάνδη στην κατηγορία «υψηλού κινδύνου» (speculative) – αυτό ισχύει επίσης για το Βιετνάμ και το Μαρόκο, τα οποία το 2024 παρουσιάζουν πολύ χαμηλά επιτόκια.

Οι χώρες που έχουν πληγεί σοβαρά από την κρίση του δημόσιου χρέους στη ζώνη του ευρώ – όπως η Ελλάδα – αποτελούν αντικείμενο σχετικά αυστηρότερων αξιολογήσεων από τους οίκους αξιολόγησης σε σύγκριση με τις αγορές, παρά τις προσπάθειές τους να μειώσουν το χρέος τους.

Όταν αγορές και οίκοι αξιολόγησης εκτιμούν τον κίνδυνο διαφορετικά ανάλογα με τη χώρα

Το διάγραμμα παρουσιάζει τις θετικές αξιολογήσεις με πράσινο χρώμα και τις αρνητικές με κόκκινο, στις οποίες περιλαμβάνεται και η Ελλάδα.

Τα αποτελέσματα αυτά υποδηλώνουν ότι οι οίκοι αξιολόγησης και οι αγορές δεν εκτιμούν πάντα τον κίνδυνο με τον ίδιο τρόπο. Αυτό εγείρει ένα ερώτημα: οι οίκοι αξιολόγησης καθοδηγούν τους επενδυτές ή τείνουν να ενσωματώνουν στις αποφάσεις τους πληροφορίες που ήδη υπάρχουν στις αγορές;

Από την παραγωγή πληροφοριών έως την τυποποίηση του κινδύνου

Θεωρητικά, εάν οι οίκοι αξιολόγησης κρατικών ομολόγων επηρεάζουν τις αγορές, οι αποφάσεις τους θα έπρεπε να προηγούνται των διακυμάνσεων των επιτοκίων κινδύνου. Αντίθετα, εάν οι επενδυτές διαθέτουν ήδη τις σχετικές πληροφορίες, οι ανακοινώσεις των οίκων αξιολόγησης θα έπρεπε κυρίως να επιβεβαιώνουν εξελίξεις που έχουν ήδη ενσωματωθεί στα επιτόκια.

Τα αποτελέσματα της συγκεκριμένης μελέτης δεν επιτρέπουν να εξακριβωθεί η κατεύθυνση της αιτιότητας. Ωστόσο, αναδεικνύουν μια ισχυρή συσχέτιση μεταξύ της αξιολόγησης του κρατικού κινδύνου από τους οίκους και εκείνης που διατυπώνεται σιωπηρά από τις αγορές μέσω των επιτοκίων.

Αυτή η στενή σχέση υποδηλώνει ότι οι οίκοι αξιολόγησης και οι επενδυτές βασίζονται σε μεγάλο βαθμό στις ίδιες πληροφορίες, ιδίως οικονομικές και χρηματοοικονομικές. Ο αυξανόμενος όγκος των διαθέσιμων δεδομένων (δημόσιες στατιστικές, χρηματοοικονομικές αναλύσεις, δείκτες της αγοράς κ.λπ.) μειώνει την πιθανότητα οι οίκοι αξιολόγησης να διαθέτουν πληροφορίες που διαφέρουν σημαντικά από εκείνες που είναι ήδη προσβάσιμες στους επενδυτές.

Σε ένα περιβάλλον όπου οι οικονομικές και χρηματοοικονομικές πληροφορίες διαδίδονται ευρέως, ο ρόλος των οίκων αξιολόγησης στην εκτίμηση του κρατικού κινδύνου φαίνεται να εξελίσσεται. Αν και η νομιμότητά τους βασιζόταν για πολύ καιρό εν μέρει στην ικανότητά τους να αποκαλύπτουν κινδύνους που δεν είχαν ληφθεί επαρκώς υπόψη από τις αγορές, σήμερα συνδέεται επίσης με την ικανότητά τους να παράγουν μια τυποποιημένη και ευρέως αναγνωρισμένη εκτίμηση του κινδύνου αθέτησης υποχρεώσεων των κρατών. Οι αξιολογήσεις κρατικού κινδύνου συνεχίζουν έτσι να παρέχουν μια κοινή γλώσσα στους επενδυτές, τις ρυθμιστικές αρχές και τους δανειολήπτες.

Αναγκαίο… κακό οι οίκοι αξιολόγησης;

Πίσω από τις αντιπαραθέσεις σχετικά με τις μεροληψίες ή την επιρροή των οίκων αξιολόγησης στις αγορές κρύβεται ένα πιο θεμελιώδες ερώτημα: μπορεί πραγματικά να συνοψίσει κανείς τον πιστωτικό κίνδυνο ενός κράτους σε μια απλή βαθμολογία;

Η δημοσιονομική κατάσταση μιας χώρας, η ποιότητα των θεσμών της, η πολιτική της σταθερότητα, η νομισματική της αξιοπιστία ή ακόμη και η ικανότητά της να αντιμετωπίζει οικονομικές κρίσεις αποτελούν πολύπλοκες πραγματικότητες που οι οίκοι αξιολόγησης επιδιώκουν να συνοψίσουν σε έναν μοναδικό δείκτη. Αυτή η διαδικασία είναι αναγκαστικά ατελής, ιδίως επειδή αφήνει περιθώρια για υποκειμενική κρίση, γεγονός που εξηγεί εν μέρει τη συνεχιζόμενη ακαδημαϊκή συζήτηση γύρω από τις αξιολογήσεις κρατικού κινδύνου.

Παρά τις ατέλειές τους, ωστόσο, καμία εναλλακτική λύση δεν έχει καταφέρει μέχρι σήμερα να επιβληθεί ως διεθνές σημείο αναφοράς για την αξιολόγηση του κρατικού κινδύνου. Αυτή η κατάσταση εξηγεί γιατί οι αξιολογήσεις εξακολουθούν να κατέχουν κεντρική θέση στις επενδυτικές αποφάσεις, στο πλαίσιο προληπτικής εποπτείας και στη χρηματοδότηση των κρατών.

Ίσως εκεί να βρίσκεται και το πραγματικό παράδοξο: οι οίκοι αξιολόγησης δέχονται τακτικά κριτική, αλλά εξακολουθούν να αποτελούν αναπόφευκτο σημείο αναφοράς για πολλούς χρηματοοικονομικούς φορείς.

Πηγή in.gr