Φθηνότερο χρήμα από τις τράπεζες: Δανειζόμαστε πλέον με ευρωπαϊκά επιτόκια

Την εποχή του ακριβού χρήματος αφήνει πίσω η ελληνική οικονομία, καθώς τα επιτόκια των τραπεζικών δανείων μειώνονται αισθητά και πλέον έχουν υποχωρήσει πολύ κοντά στον μέσο όρο της ευρωζώνης, όπως φαίνεται από τα στοιχεία που παραθέτει η Τράπεζα της Ελλάδος στην Έκθεση του Διοικητή για το 2025.

Ειδικότερα, καταγράφεται μεγάλη αποκλιμάκωση του κόστους δανεισμού, ιδιαίτερα για τις επιχειρήσεις, και η διαφορά από τον μέσο όρο της ευρωζώνης στα επιχειρηματικά δάνεια έχει υποχωρήσει το 2025 σε ιστορικό χαμηλό, όπως τονίζει η ΤτΕ.

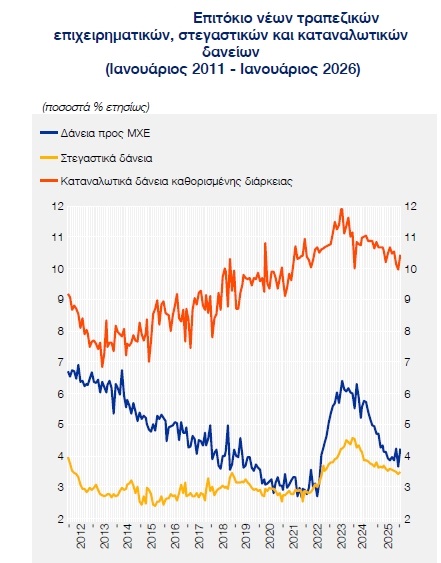

Η πτώση ήταν οριζόντια, αλλά ευνόησε ιδιαίτερα τα μεγάλα δάνεια και τους αλληλόχρεους λογαριασμούς:

– Δάνεια χωρίς καθορισμένη διάρκεια (κυρίως αλληλόχρεοι λογαριασμοί): Το επιτόκιο έπεσε στο 4,5%, καταγράφοντας εντυπωσιακή μείωση περίπου 1,5 ποσοστιαίας μονάδας.

- Μεγάλα δάνεια (άνω του 1 εκατ. ευρώ): Εκεί όπου κατευθύνεται και το 88% των νέων χορηγήσεων, το επιτόκιο υποχώρησε στο 3,5% (από 4,7%).

- Μεσαία δάνεια (250.000 – 1 εκατ. ευρώ): Το επιτόκιο μειώθηκε στο 4,3% (από 5,1%).

- Μικρά δάνεια (έως 250.000 ευρώ): Η μείωση ήταν πιο συγκρατημένη, κλείνοντας στο 5,3% (από 5,4%).

Ανάσα πήραν και οι μικρομεσαίες επιχειρήσεις (ΜμΕ), βλέποντας το μέσο επιτόκιό τους στα δάνεια τακτής λήξης να πέφτει στο 4,3% (μείωση 73 μονάδων βάσης) και στους αλληλόχρεους λογαριασμούς στο 4,9% (από 6,1%).

Νοικοκυριά: Μικρότερες μειώσεις, αλλά και ισχυρή στήριξη από κρατικά προγράμματα

Η μείωση των επιτοκίων για τα νοικοκυριά ήταν πιο συγκρατημένη. Ειδικότερα, το μέσο επιτόκιο στα στεγαστικά δάνεια μειώθηκε κατά 22 μονάδες βάσης, φτάνοντας στο 3,4%. Ωστόσο, η πραγματική εικόνα για χιλιάδες δανειολήπτες είναι πολύ καλύτερη, καθώς πάνω από το 35% των νέων στεγαστικών δανείων συνδέθηκε με προγράμματα όπως το «Σπίτι μου ΙΙ» και «Αναβαθμίζω το Σπίτι μου». Η άτοκη χρηματοδότηση αυτών των προγραμμάτων δεν καταγράφεται στα τραπεζικά στατιστικά.

Το επιτόκιο στα καταναλωτικά δάνεια τακτής λήξης έπεσε κάτω από το όριο του 10%, φτάνοντας στο 9,9% (μείωση πάνω από μισή μονάδα). Αντίστοιχα, το «ακριβό χρήμα» των πιστωτικών καρτών (μη καθορισμένης διάρκειας) υποχώρησε ελαφρώς στο 14,6% (από 15%).

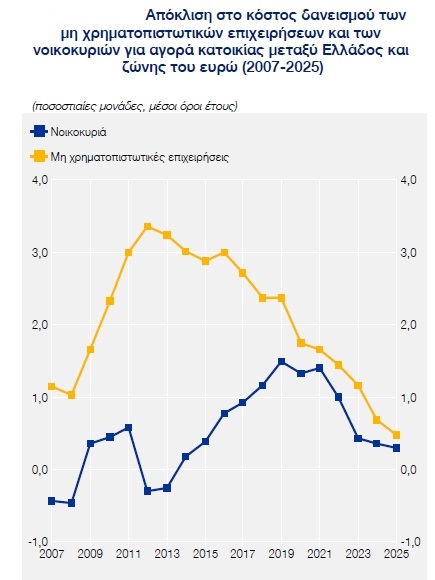

Έκλεισε η «ψαλίδα» με την ευρωζώνη

Αξιοσημείωτη ήταν το 2025 η σύγκλιση των επιτοκίων με την Ευρώπη, που επιταχύνθηκε χάρη στις καλές επιδόσεις της οικονομίας και στην ανάκτηση της επενδυτικής βαθμίδας από το Δημόσιο.

Το περιθώριο (spread) στο κόστος δανεισμού των ελληνικών επιχειρήσεων έναντι του μέσου όρου της ευρωζώνης κατακρημνίστηκε στο ιστορικό χαμηλό των 47 μονάδων βάσης (από 69 μ.β. το 2024). Παράλληλα, στα στεγαστικά δάνεια νοικοκυριών, η απόκλιση περιορίστηκε σε μόλις 29 μ.β. (έναντι 39 μ.β. το 2024). Έτσι, οι ελληνικές επιχειρήσεις και οι πολίτες δανείζονται πλέον με όρους που προσεγγίζουν απόλυτα τον ευρωπαϊκό πυρήνα.

Οι προοπτικές για τα επιτόκια

Η ΤτΕ, κοιτώντας μπροστά, επισημαίνει ότι η ώθηση από τις μειώσεις επιτοκίων της ΕΚΤ σταδιακά εξασθενεί. Πλέον, το κόστος δανεισμού θα εξαρτάται όλο και περισσότερο από τα εγχώρια δεδομένα: τη ζήτηση για δάνεια, τον πιστωτικό κίνδυνο και τη συνέχιση των κρατικών και ευρωπαϊκών χρηματοδοτικών εργαλείων.

Προειδοποιεί, μάλιστα, ότι οποιαδήποτε μελλοντική αυστηροποίηση της νομισματικής πολιτικής θα πιέσει ξανά τα επιτόκια προς τα πάνω. Προς το παρόν, όμως, η αγορά απολαμβάνει τους καρπούς μιας χρονιάς που έκανε το χρήμα αισθητά φθηνότερο.

sofokleousin.gr